Controlling im Pferdebetrieb – Kennzahlen im Blick

Durch Controlling unternehmerische Entscheidungen im Pferdebetrieb betriebswirtschaftlich fundiert vorzubereiten, kann helfen, Fehlentscheidungen zu vermeiden.

Von Sven und Peggy Morell

Während große und mittelständische Unternehmen die Bedeutung des Controllings für ihren wirtschaftlichen Erfolg schon längst erkannt haben, ist diese Teildisziplin der Betriebswirtschaftslehre in vielen Pferdeställen gänzlich unbekannt. Dabei können auch Pferdebetriebe von einigen einfach anzuwendenden Controlling-Instrumenten durchaus profitieren.

Der Leiter eines Pferdebetriebes vereint oft eine Vielzahl von Führungsaufgaben in seiner Person, egal ob es sich um einen Zucht-, Pensionspferde-, Ausbildungs- oder Reitbetrieb handelt. Er ist zuständig für die Festlegung der Unternehmensziele, die Organisation, das Personal, die Planung, die Kontrolle und für die Beschaffung und Verarbeitung von Informationen.

Neben der Erfüllung dieser Aufgaben ist er meist auch in das operative Tagesgeschäft eingebunden, das bedeutet: Er kümmert sich um die Pferde, die Kunden, die Technik und um vieles mehr. Während der Betriebsleiter im operativen Tagesgeschäft Aufgaben delegieren kann, hat er diese Möglichkeit bei den Führungsaufgaben nur sehr eingeschränkt. Hier verspricht das Controlling im Pferdebetrieb Unterstützung, indem es innerhalb und zwischen den Führungsfunktionen koordiniert.

Controlling Pferdebetrieb: preise kalkulieren, nicht schätzen

Die Kosten- und Leistungsrechnung war schon vor der Etablierung des Controllings ein wichtiger Bestandteil der Betriebswirtschaftslehre und ist heute eine der wichtigsten Informationsquellen des Controllings.

Für jeden Betrieb, der langfristig erfolgreich am Markt tätig sein will, ist es ungeheuer wichtig, seine Kosten zu kennen. Erst dann können Preise für die eigenen Leistungen sinnvoll kalkuliert werden. Das gilt so auch für Pferdebetriebe. Diese ermitteln ihre Preise jedoch häufig anhand allgemeiner Marktinformationen, insbesondere durch den Vergleich von Wettbewerbspreisen.

In der Praxis bedeutet das: Der Betreiber von Stall A macht sich schlau, was Stall B mit etwa gleichem Angebot in der näheren Umgebung verlangt, und orientiert seine eigenen Preise an der Konkurrenz. Dabei besteht aber die Gefahr, dass die Preise nicht auskömmlich sind oder aber zumindest nicht die gewünschte Entlohnung der eingesetzten Faktoren wie Kapital oder Arbeit bieten.

Für die Ermittlung der individuellen Kosten eines Pferdebetriebes werden neben den Leistungen direkt zuzuordnenden Einzelkosten auch alle Gemeinkosten wie die Kosten für eine Reithalle oder die Entlohnung des Betriebsleiters mit einbezogen. Man spricht dabei von einer Vollkostenrechnung. Informationen zu den eigenen Kosten können meist, zumindest teilweise, dem externen Rechnungswesen (Jahresabschluss, betriebswirtschaftliche Auswertungen) entnommen werden.

Sind einzelne Kosten nur unter sehr großem Aufwand zu erheben, so können in Ausnahmefällen Standardkostenansätze verwendet werden. Diese eignen sich auch hervorragend für die vergleichende Einordnung der eigenen Kosten. Standardkosten zu den unterschiedlichsten Bereichen der Landwirtschaft finden sich beispielsweise in dem Buch „Faustzahlen für die Landwirtschaft“ des Kuratoriums für Technik und Bauwesen für die Landwirtschaft (KTBL).

Komparativen Konkurrenzvorteil (KKV) schaffen

Sind die notwendigen Preise kalkuliert, wird der eine oder andere Betriebsleiter vielleicht erst einmal verwundert sein. Nicht selten müssen unter Berücksichtigung aller Gemeinkosten die Preise angehoben werden, zum Teil sogar deutlich.

Das Problem: Die Kunden werden nicht bereit sein, für die gleiche Leistung plötzlich mehr zu bezahlen. Hier empfiehlt es sich, zum einen die Preise schrittweise anzupassen, zum anderen, und das ist meist die bessere Strategie, verschiedene Zusatznutzen für die Kunden herauszuarbeiten und zu einem Premiumpaket zu schnüren, für welches die Kunden bereit sind, höhere Preise zu bezahlen. So wäre es möglich, über die Standardleistungen wie reine Unterbringung und Grundversorgung der Pferde (Fütterung von Heu, Versorgung mit frischem Trinkwasser und so weiter) hinausgehende Dienstleistungen wie Pferde auf die Weide bringen, zusätzliches Kraftfutter oder Ähnliches separat in Rechnung zu stellen.

Die Zusatzleistungen dürfen allerdings nur deutlich unterproportional Kosten generieren. Beispielsweise könnten zusätzliche Dienstleistungen explizit vereinbart werden, welche bisher im Zweifel aber auch erbracht worden wären.

Wenn die Zusatzleistungen dann noch die individuellen Möglichkeiten des eigenen Betriebes sinnvoll ausnutzen, entstehen darüber hinaus Wettbewerbsvorteile gegenüber anderen Anbietern und die Preise sind nicht mehr direkt miteinander vergleichbar. Im Marketing nennt man dies einen Komparativen Konkurrenzvorteil (KKV).

Nutzen der Balanced Scorecard

Wie für alle Wirtschaftsunternehmen gilt auch für Pferdebetriebe: „Stillstand ist Rückschritt“. Wie zuvor erwähnt, ist es zwar äußerst wichtig, die eigenen Kosten zu kennen, um damit reelle Preise festzulegen zu können.

Für die dauerhafte Sicherung des wirtschaftlichen Erfolges genügt das aber nicht, zusätzlich müssen Strategien gebildet, überprüft und weiterentwickelt werden. Unterstützung bei diesen Prozessen bietet die Balanced Scorecard (BSC). Dieses Kennzahlensystem wurde in den 1990er-Jahren von Robert S. Kaplan und David P. Norton an der renommierten US-amerikanischen Universität Harvard entwickelt.

Neben finanziellen Kennzahlen betrachtet die BSC auch nicht-finanzielle Kennzahlen, die wiederum eine mittelbare Wirkung auf den finanziellen und damit wirtschaftlichen Erfolg eines Betriebes haben. Kaplan und Norton haben die BSC in vier Perspektiven aufgeteilt:

■ finanzielle Perspektive

■ Kundenperspektive

■ Prozessperspektive

■ Entwicklungsperspektive

Im Einzelfall kann es sinnvoll sein, die Perspektiven individuell anzupassen. Eine solche BSC lässt sich schnell und einfach mithilfe eines im Betrieb vorhandenen Tabellenkalkulationsprogramms, wie etwa Microsoft Excel, Apple Numbers oder OpenOffice.org Calc erstellen.

Controlling Pferdebetrieb: Ziele und Strategien auf einen Blick

Das Hauptaugenmerk bei der Anfertigung einer BSC sollte auf der Entwicklung von Zielen und Strategien liegen. Hier müssen die für den jeweiligen Betrieb entscheidenden Weichen gestellt werden. In einem zweiten Schritt müssen diese Ziele in messbare Kennzahlen umgesetzt und realisierbare Vorgaben getroffen werden.

Da im Rahmen der BSC alle Ziele die gleiche Gewichtung haben, sollten für jede Perspektive nur wenige Kennzahlen ausgewählt werden, um die Übersichtlichkeit zu erhalten.

Im dritten Schritt müssen geeignete Maßnahmen gefunden werden, die die Realisierung der Vorgaben möglich machen. Im Anschluss daran ist es sinnvoll, einen Vergangenheitswert als Orientierungsgröße zu notieren und dann in sinnvollen Zeitabschnitten die Entwicklung zu überprüfen und zu dokumentieren.

Die Zeitabschnitte müssen passend zu den definierten Kennzahlen gewählt werden, zum Beispiel Monate, Quartale, Halbjahre oder Jahre. So ist es nicht sinnvoll, bei der Geburtenrate einen monatlichen Zeitraum zu definieren, bei Arbeitsdauern aber eventuell schon. Außerdem kann es sinnvoll sein, Toleranzgrenzen zu definieren, um gegebenenfalls rechtzeitig Interventionsmaßnahmen einleiten zu können.

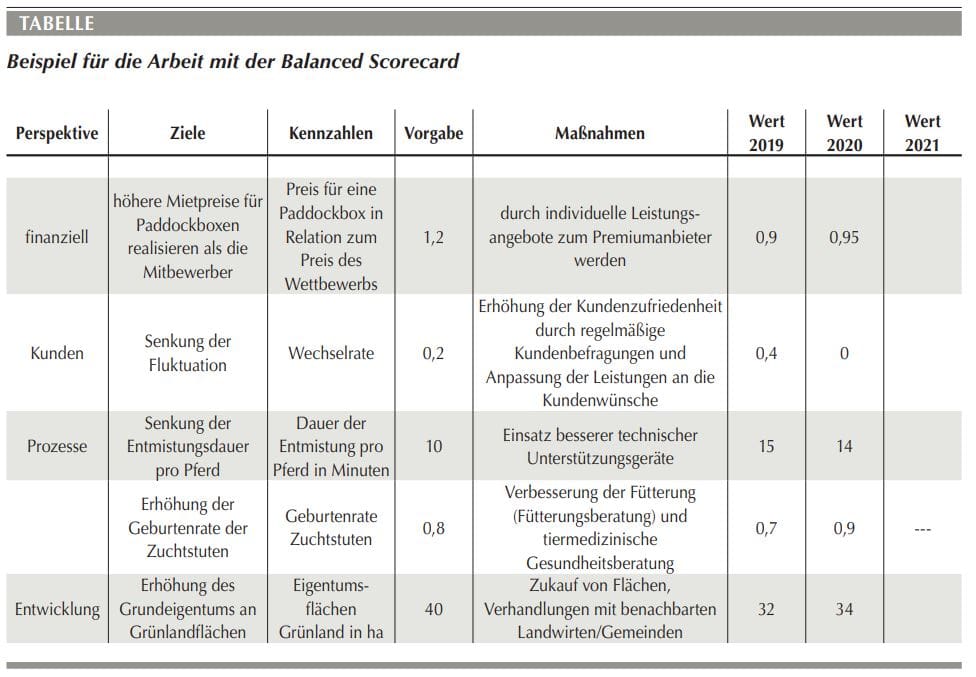

Welche Vorteile eine BSC einem Pferdebetrieb konkret in der Praxis bietet, verdeutlicht ein Beispiel. Werden die vier Standardperspektiven (finanziell, Kunden, Prozesse, Entwicklung) auf einen Pferdebetrieb angewendet, könnte die BSC so wie in der Tabelle aussehen.

AM BEISPIEL ERKLÄRT: Vorgehensweise bei Erstellung einer BSC

Zum besseren Verständnis wird die Vorgehensweise bei der Erstellung einer BSC an der finanziellen Perspektive erörtert: Das finanzielle Ziel lautet im Beispiel „höhere Mietpreise für Paddockboxen realisieren als die Mitbewerber“. Die Mietpreise sollen um 20 Prozent höher sein als die der Konkurrenz, daher lautet die Vorgabe für die Kennzahl „Preis für eine Paddockbox in Relation zum Preis des Wettbewerbs“ 1,2 (120 %).

Wie das Ziel erreicht werden soll, wird in der Spalte Maßnahmen erörtert: „Durch individuelle Leistungsangebote zum Premiumanbieter werden“. Ein Blick auf die Vergangenheit zeigt: Im Jahr 2019 betrugen die Mietpreise nur 90 %, im Jahr 2020 nur 95 % im Vergleich zur Konkurrenz. Jedoch ist bereits jetzt eine positive Tendenz zu sehen. Für 2021 stehen die Werte noch aus.

Eine BSC gewährleistet somit die konsequente Ausrichtung eines Pferdebetriebes an den festgelegten Zielen bei Betrachtung aller relevanten Größen.

Den nicht-finanziellen Größen (in unserem Beispiel Kunden, Prozesse und Entwicklung) kommt neben ihrer bereits oben beschriebenen mittelbaren Bedeutung auf das finanzielle Ergebnis noch eine weitere wichtige Funktion zu: Sie sind wichtige Bausteine für den Nachweis der Wirtschaftlichkeit eines Betriebes, wenn beispielsweise Kreditverhandlungen mit Banken oder ein Genehmigungsverfahren bezüglich eines Bauprojekts im Außenbereich anstehen.

FAZIT zum Controlling in einem Pferdebetrieb

Die vorgestellten Controllinginstrumente ersetzen keinesfalls den unternehmerisch denkenden Leiter eines Pferdebetriebes, können diesem aber dabei helfen, unternehmerische Entscheidungen betriebswirtschaftlich fundiert vorzubereiten und damit Fehlentscheidungen zu vermeiden. Vor allem die Anwendung der Balanced Scorecard fördert die konsequente Ausrichtung eines Pferdebetriebes an seinen Unternehmenszielen.

Zudem werden durch die BSC Ziele, deren Erfüllungsgrad sowie die festgelegten Strategien transparent dokumentiert. Dies ist immer dann hilfreich, wenn Informationen über den Betrieb an Dritte weitergegeben werden sollen oder müssen, um diese damit von den geplanten Maßnahmen zu überzeugen.