Viehbesatz, Ertrags- und Kostenniveau sehr hoch

Im dritten Teil des West-Ost-Vergleichs werden die Unterschiede bei den Veredlungsbetrieben vorgestellt. Der Autor hat dazu bekannte Statistiken kritisch hinterfragt und teils neu interpretiert.

Von Dr. Joachim Degner

Mit den Ergebnissen der Testbuchführung kann man die wirtschaftliche Lage verschiedener Betriebs- und Rechtsformen gut beurteilen. Im dritte Teil werden west- sowie ostdeutsche landwirtschaftliche Haupterwerbsbetriebe und juristische Personen mit der Produktionsrichtung Veredlung miteinander verglichen, wobei die geringe Stichprobenanzahl der Veredlungsbetriebe im Osten nur tendenzielle Aussagen erlaubt. Erläuternde Hinweise und Informationen zur Daten- und Berechnungsbasis finden Sie im ersten Teil. Für die Veredlung lässt das vorliegende Datenmaterial obendrein eine Untersetzung in wesentliche Produktionsverfahren nicht zu. Hier beschränkt sich die Differenzierung auf die Kategorien Schweine mit der Unterposition Mast sowie Geflügel.

Flächenausstattung und Viehbesatz

Die Flächenausstattung und der Viehbesatz unterscheiden sich sowohl zwischen den untersuchten Gruppen der Haupterwerbsbetriebe in den alten Bundesländern (HE/ABL, n=899) und in den neuen Bundesländern (HE/NBL, n=19) als auch zwischen HE/NBL und den juristischen Personen (JP, n=26) erheblich.

Die HE/NBL verfügen mit durchschnittlich etwa 156 ha von 2011 bis 2020 über die zweieinhalbfache Landwirtschaftliche Nutzfläche (LF) der HE/ABL (63 ha). Die JP haben eine für die Veredlung typische Größe von durchschnittlich 495 ha. Wegen der knappen Flächenausstattung weisen sowohl die HE/ABL mit 310 Vieheinheiten/Betrieb und als auch die JP mit 2.370 VE/Betrieb einen sehr hohen Besatz auf (488 VE/100 ha LF bzw. 479 VE/100 ha LF). Letztere versuchen offensichtlich, Größendegressionseffekte auf der Kostenseite voll auszuschöpfen. Die HE/NBL erreichen mit 505 VE/Betrieb immerhin noch 324 VE/100 ha LF. Bei ihnen dominiert das Geflügel, wobei eine weitere Differenzierung der Produktionsrichtung nicht möglich ist. Die HE/ABL und die JP halten vorwiegend Schweine, die zum größten Anteil Masttiere sind.

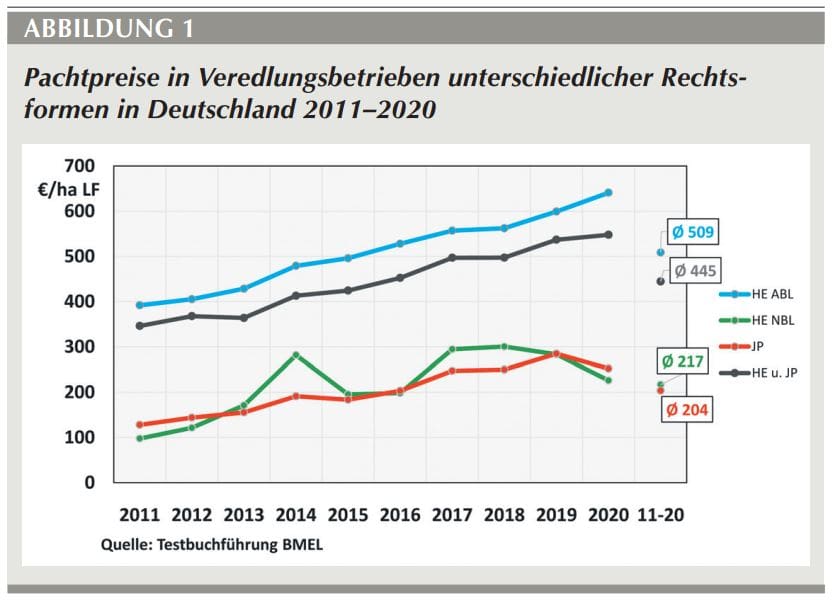

Der Wettstreit um die LF mit dem indirekten Kaufzwang spiegelt sich in allen Betriebsgruppen in abnehmenden Pachtflächenanteilen auf 58 bis 74 % im Jahr 2020 wider. Die längere Dauer der Konkurrenz um die Flächen und der extrem hohe Viehbesatz mit sehr knappen Verwertungsflächen für die anfallenden Wirtschaftsdünger sind als Ursachen für das wesentlich höhere Pachtpreisniveau (+290–305 €/ha) in den Nährstoffüberschussgebieten im Westen anzusehen (Abb. 1).

In allen Betriebsgruppen ist ein sehr starker Anstieg der Pachtpreise zu verzeichnen, der das Niveau in den jeweiligen Ackerbaubetrieben noch deutlich übertrifft. In den HE/ABL war der jährliche Preisauftrieb mit über 27 €/ha extrem hoch. Dagegen verteuerten sich die Flächenkosten von einem niedrigeren Ausgangsniveau für die HE/NBL immerhin jährlich noch um rund 18 €/ha und für die JP um knapp 17 €/ha.

Arbeitskräftebesatz

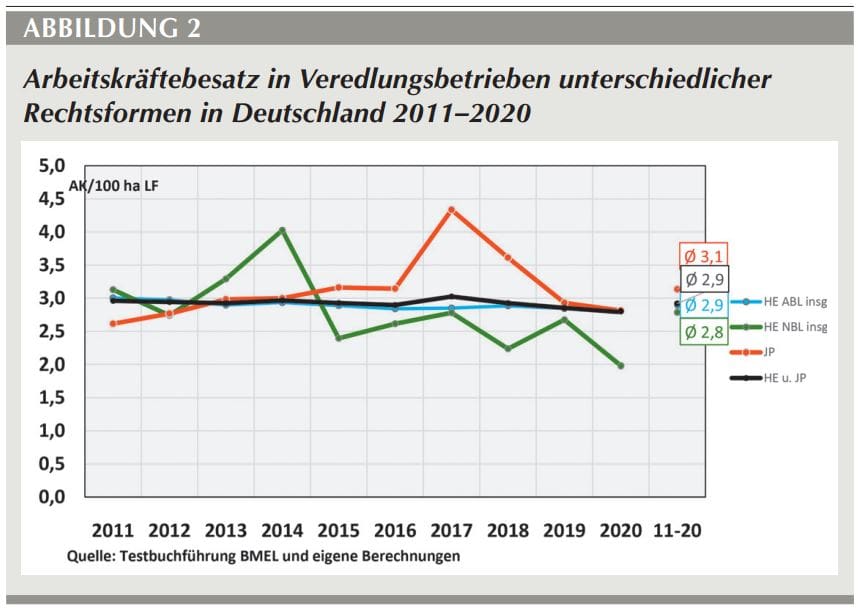

Der Arbeitskräftebesatz in den HE-Veredlungsbetrieben der ABL liegt bei geringfügig höherem Viehbesatz und vergleichbarer Tierbestandsstruktur unter dem der JP (Abb. 2). In den Verfahren der Tierproduktion erhöht sich durch die Lohnarbeitsverfassung (Arbeitsrecht) der Arbeitskräftebedarf. In den HE/NBL betreut eine Arbeitskraft nur 116 VE einschließlich anteilig anfallender Feldarbeiten (entspricht 70 % der ABL bzw. 75 % der JP).

Mit einem für Thüringer Verhältnisse (JP) kalkulierten jährlichen Arbeitszeitbedarf von 12 AKh/Zuchtsau bzw. 0,5 AKh/Mastschwein (ohne Leitung und Verwaltung) ergibt sich ein Tagesarbeitsmaß von 250 Zuchtsauen- bzw. 1.900 Mastplätzen. Bei Einhaltung von tariflichen Arbeitszeitregelungen (1.800 produktive AKh/Jahr) müsste jeder Arbeitsplatz mit 1,6 Personen besetzt sein. In den HE leisten in der Regel die Inhaber mit ihren Familien diese erhebliche Mehrarbeit. Daraus begründen sich für nicht entlohnte Familienarbeitskräfte und Betriebsleiter gehobene Ansprüche auf angemessene Entlohnung.

Unterschiede in der Vermögensausstattung

Das sehr hohe Niveau von durchschnittlich rund 15.740 €/ha von 2011 bis 2020 beim Bilanzvermögen (BV) in den ABL resultiert zu 55 % aus dem Vermögen an Boden mit entsprechend hohen Wertansätzen (ca. 8.580 €/ha LF). Dagegen macht der Boden in den HE/ NBL (BV 9.115 €/ha) 35 % und den JP (BV 9.330 €/ha) 21 % des Vermögens und damit jeweils durchschnittlich knapp 3.185 bzw. 2.005 €/ha LF aus.

Eine angemessene Ausstattung mit Wirtschaftsgebäuden und technischen Anlagen sowie Maschinen (einschließlich der erforderlichen, qualifizierten Arbeitskräfte) beeinflusst einerseits sowohl den Produktionserfolg als auch andererseits die Arbeitserledigungskosten.

Die HE/ABL und die HE/NBL haben auf die Fläche bezogen vergleichbare Mittel in Wirtschaftsgebäude investiert und übertreffen damit die JP um 30 % (stärkere Nutzung von günstiger Altbausubstanz möglich). Hinsichtlich des in technischen Anlagen und Maschinen gebundenen Vermögens liegen die HE/ABL und JP mit ihrem Schwerpunkt Schweineproduktion ca. 20 % über den HE/NBL mit überwiegender Geflügelhaltung.

Die Veredlungsbetriebe wirtschaften vorzugsweise auf den Standorten mit einer mittleren Bodenbonität und geringen Grünlandanteilen. Die in der Buchführung erfassten Ertragsmesszahlen, die aus den Ackerzahlen abgeleitet werden, liegen zwischen 35 für die HE/ABL und 42 für die HE/NBL. Die Eignung dieser Angaben zur Differenzierung der Standorteignung dürfte sich in Grenzen halten. Dazu kommt noch die nicht greifbare Wirkung der Niederschlagsverhältnisse (Ostdeutsche Trockengebiete).

(Veredlung) Herunterladen

Getreideanbau und -verwertung

Der Anteil der Ackerfläche an der LF bewegt sich in einer für Veredlungsstandorte typischen Größenordnung zwischen 89 % in den JP und 92 % in den HE/ABL. Die Druschfrüchte dominieren mit knapp 80 % erwartungsgemäß in allen drei Gruppen die Ackerflächennutzung. Einen überdurchschnittlich hohen Getreideanteil von 70 % stellen die HE/ABL ins Feld und erzielen damit deutlich höhere Naturalerträge (79 dt/ha) im Vergleich zu ihren Berufskollegen im Osten mit rund 60 % Getreide und 56 dt/ha (HE/NBL) bzw. 63 dt/ha (JP).

Trotz der guten Wirkung von Öl- und Hülsenfrüchten in getreidebetonten Fruchtfolgen hält sich deren Anteil mit 9 % des Ackerlandes (AL) in den HE/ABL in Grenzen. Im Osten stellt diese Fruchtartengruppe mit 16 % bzw. 19 % des AL den größten Anteil der Blattfrüchte. Für die hohe Silomaisanbaukonzentration von 8 – 10 % des AL in allen Betriebsgruppen reicht als Begründung weder der geringe Rinderbesatz (5 VE/100 ha LF) noch die bescheidene Dimension der Stromerträge aus, zumal neben dem Grünland noch 1 – 4 % sonstiges Ackerfutter angebaut werden. Eine mögliche Erklärung könnte in einer Verwechselung von CCM- oder feucht konserviertem Körner- mit Silomais bestehen. Von dem erzeugten Getreide setzen die HE/ABL einen Großteil im Innenumsatz ein. Die Hülsenfrüchte spielen als wirtschaftseigene Rationskomponente in allen Betrieben offensichtlich nur eine untergeordnete Rolle.

Für die Hauptprodukte der Veredlungsbetriebe liegen keine differenzierbaren finanziellen Marktleistungen vor. Die einzige näherungsweise Angabe zu einem betriebswirtschaftlich relevanten Naturalertrag ist für das Produktionsverfahren der Ferkelerzeugung zu finden. Mit durchschnittlich 29,0 geborenen Ferkeln/Sau erreichen die JP das beste Ergebnis vor den HE/ABL (26,9) und HE/NBL (25,9). Aus den zehnjährigen Reihen lassen sich jedoch keine belastbaren Entwicklungstrends ableiten, zumal nicht die geborenen, sondern die verkaufsfähigen Ferkel letztlich ergebniswirksam sind.

Teil 1 des West-Ost-Vergleichs: Ackerbaubetriebe

Im ersten Teil unserer Gegenüberstellung von ost- und westdeutscher Landwirtschaft stehen Ackerbaubetriebe im Haupterwerb sowie juristische Personen im Fokus. Ergebnis: Auf Direktzahlungen sind alle angewiesen. mehr

Gewinn- und Verlustrechnung

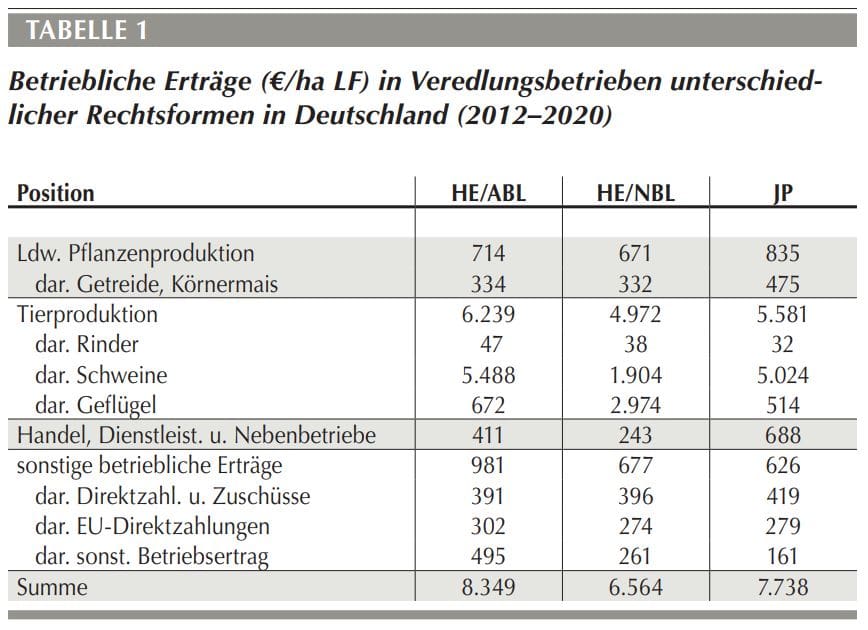

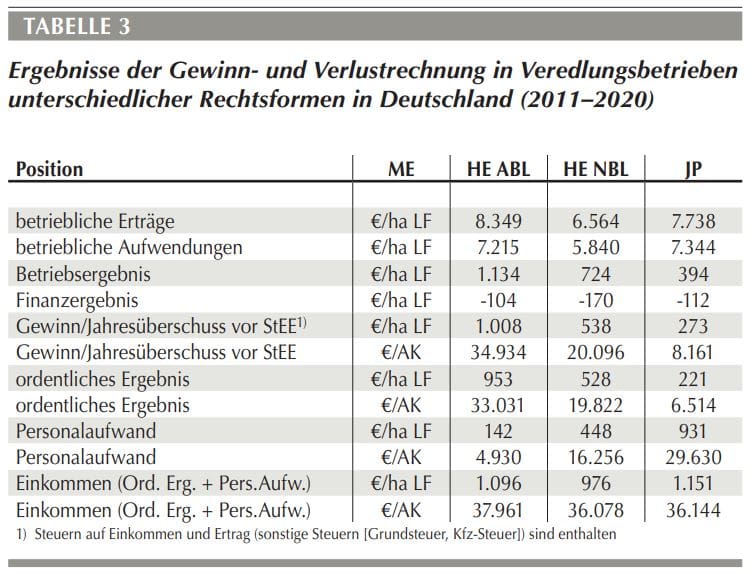

Die Veredlungsbetriebe erwirtschaften mit ihrem sehr starken Viehbesatz mit Abstand die höchsten flächenbezogenen monetären Erträge im Vergleich mit den bisher untersuchten Ackerbau- aber auch Milchviehbetrieben. Den betrieblichen Erträgen stehen aber auch entsprechende betriebliche Aufwendungen gegenüber.

Diese folgen offensichtlich proportional den betrieblichen Erträgen. In den HE/ABL werden 87 % der Erträge zur Deckung der in der GuV ausgewiesenen Aufwendungen benötigt. Der relative Anteil der Aufwendungen an den Erträgen (Kostensatz) steigt auf 89 % in den HE/NBL und liegt in den JP erwartungsgemäß am höchsten (95 %). Diese Differenzierung ist zum Teil auf den ansteigenden Personalaufwand für Fremdarbeitskräfte zurückzuführen. Die größeren monetären Erträge aus der Tierproduktion der HE/ABL werden vor allem durch den Tierbesatz erreicht (Tab. 1).

Auf die Vieheinheit bezogen unterscheiden sich die Leistungen der HE/ABL und JP nur unwesentlich (1.280 bzw. 1.165 €/VE). Demgegenüber erreichen die HE/NBL mit ihrem Schwerpunkt der Geflügelproduktion mit einem Ertrag von 1.535 €/VE ein deutlich besseres Ergebnis.

Die Erlöse aus der Pflanzenproduktion spielen in den Veredlungsbetrieben im Vergleich zur Tierproduktion eine untergeordnete Rolle.

Im Westen geringerer Futtermittelzukauf je VE

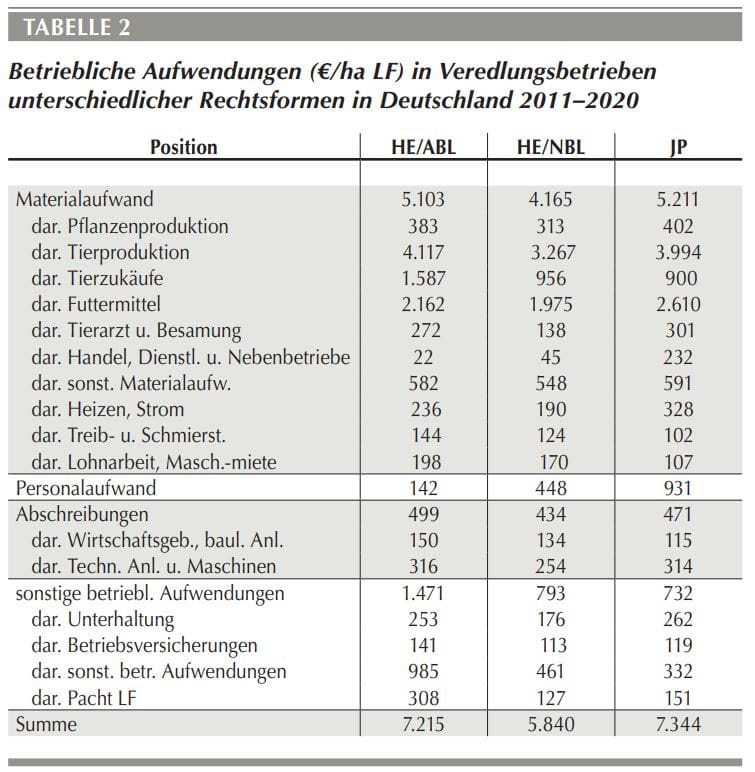

Die Unterschiede im Viehbesatz haben eine entsprechende Differenzierung der Aufwendungen zur Folge (Tab. 2). Wie zu den ausgewählten Ertragspositionen der Tierproduktion ist auch für analoge Aufwandspositionen methodisch bedingt kein Mengen- und Preisgerüst verfügbar. Das schränkt die Belastbarkeit der Aussagen zu Kostendifferenzen ebenso stark ein. Der moderate Aufwand an direkt zuordenbaren Materialkosten für die Pflanzenproduktion dürfte in der Tendenz dem Getreideertrag und dem Winterrapsanteil folgen.

Vom Materialeinsatz als absolutem Kostenschwerpunkt in den Veredlungsbetrieben fallen die Futtermittel besonders ins Gewicht. Im Verhältnis zum Viehbesatz geben die HE/NBL das meiste Geld dafür aus (610 €/VE). Eine stärkere Zurückhaltung beim Einsatz selbst erzeugter Körnerfrüchte in Futterrationen könnte Teil der Erklärung sein.

Der absolute und spezifische Aufwand für Tierzukäufe als zweitgrößter Materialkostenposition ist in den HE/ABL am höchsten (325 €/VE). Die Differenz zu den ähnlich strukturierten JP lässt sich nicht erklären, weil dazu Informationen zu den Remontierungsverhältnissen bzw. zum Innenumsatz an Tieren im geschlossenen System nötig wären.

Lohnansätze und Pacht

Die Betriebe in den ABL müssen infolge der geringeren Flächenausstattung und zur Bewältigung von Arbeitsspitzen in der Außenwirtschaft mehr Arbeiten an Lohnunternehmen vergeben. Infolge der Ausstattung mit Wirtschaftsgebäuden und technischen Anlagen ergeben sich moderate Mehraufwendungen der HE/ABL für Abschreibungen (ca. +20 % bzw. +10 %) und Unterhaltung (ca. +10 % bzw. +15 %) gegenüber den Betrieben im Osten.

Auf die Diskussion des Personalaufwandes wird an dieser Stelle bewusst verzichtet, weil im Fall der HE der Lohnansatz für den Betriebsleiter (Grundlohn und Betriebsleiterzuschlag) und die Lohnansätze für weitere nicht entlohnte Familienarbeitskräfte für einen objektiven Vergleich hier mit eingerechnet werden müssten.

Die Pacht als Position des sonstigen Betriebsaufwandes hängt neben dem Pachtpreis vom Pachtflächenanteil ab. Trotz niedrigstem Anteil an Pachtflächen der HE/ABL (56 %) liegt der Aufwand mit 308 €/ha LF bei rund 240 % der HE/ NBL (59 % Fremdflächen) bzw. 205 % der JP (69 % Fremdflächen). Die ermittelten Durchschnittswerte für die Pachtaufwendungen sind betriebswirtschaftlich noch darstellbar. Das eigentliche Problem sind extreme Auswüchse, wo Grenzpachtpreise abgeleitet aus Spitzendeckungsbeiträgen in Hochpreisphasen und möglicherweise auch durch den Handlungsdruck infolge extremer Nährstoffüberschüsse geboten werden. Hier wäre wirtschaftliche Vernunft und fairer Umgang der Berufskollegen dringend geboten.

Das Betriebsergebnis als Differenz von betrieblichen Erträgen und Aufwendungen ist die tragende Säule für wirtschaftlichen Erfolg. Darüber hinaus hängt dieser aber noch vom Finanzergebnis und den sonstigen Steuern ab (Tab. 3). Die HE/ABL erwirtschaften bezogen auf die Arbeitskraft mit deutlichem Abstand das höchste Ordentliche Ergebnis (30.000 €/AK). Im Vergleich dazu fallen die HE/NBL mit rund 19.800 €/AK auf 60 % und die JP mit rund 6.500 €/AK auf 25 % drastisch ab. Dabei ist jedoch die Entlohnung der Betriebsleiter und weiterer Familienarbeitskräfte noch außen vor geblieben. Dagegen ist im Ordentlichen Ergebnis der JP der Personalaufwand voll abgegolten.

Deshalb findet der weitere Vergleich unter Nutzung der rechtsformübergreifenden Spitzenkennzahl „Ordentliches Ergebnis + Personalaufwand“ statt.

Teil 2: West oder Ost – wer hat mehr vom Milchgeld?

Im zweiten Teil des West-Ost-Vergleichs werden die Futterbau-Milchviehbetriebe unter die Lupe genommen. Dabei hat der Autor bekannte Statistiken kritisch hinterfragt und teils neu interpretiert. mehr

Angemessener Lohn wird verfehlt

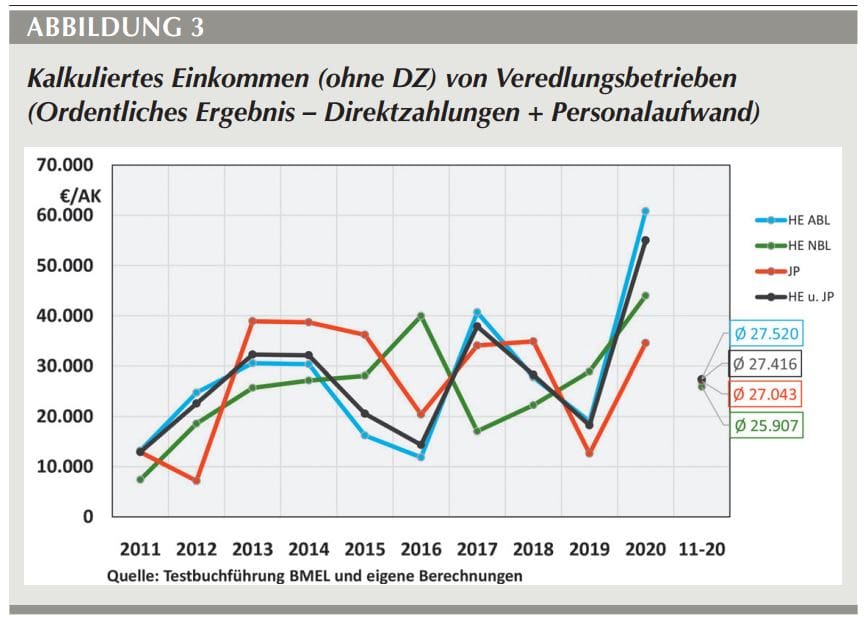

Das Einkommen je Arbeitskraft (Ordentliches Ergebnis + Personalaufwand) liegt in den Veredlungsbetrieben im mehrjährigen Durchschnitt in einer überschaubaren Spanne (Tab. 3, untere Zeile). Mit rund 38.000 €/AK wird in den HE/ABL das höchste Einkommen je Arbeitskraft erwirtschaftet. Das Jahreseinkommen in den Ostbetrieben liegt praktisch auf gleicher Höhe und verfehlt das Westniveau um 1.900 bzw. 1.800 €/AK. In den HE/ABL sind die größten Jahresschwankungen zu verzeichnen (Maximum 2020 rund 71.200 €/AK; Minimum 2016 rund 22.800 €/AK). Durch volatilere Erzeugerpreise liegen in Veredlungsbetrieben die Einkommensextreme am weitesten auseinander.

Die Direktzahlungen tragen erheblich zur Stabilisierung und Sicherung des Einkommens bei. Ohne diesen Ausgleich für die Wettbewerbsnachteile deutscher Bauern gegenüber der preisbestimmenden internationalen Konkurrenz würden die Jahreseinkommen außerhalb von Hochpreisphasen auf ein existenzbedrohendes Niveau sinken (Abb. 3).

Das noch moderat erscheinende Jahreseinkommen in den HE/ABL von rund 27.500 € würde nach Thüringer Entgelttarifvertrag nicht einmal den Personalaufwand für einen erfahrenen Facharbeiter (Ecklohn Gruppe 5 mit 12,46 €/h) decken. Die Testbuchführung sieht dagegen einen Ansatz für den Grundlohn eines Betriebsleiters in Höhe von rund 33.500 € vor, der damit deutlich verfehlt würde. An eine Abgeltung der in der Regel von ihnen geleisteten jährlichen Mehrarbeit wäre damit ohnehin nicht zu denken.

Das Einkommen steht bei nachhaltiger Wirtschaftsweise nicht ausschließlich zu Konsumtion zur Verfügung. Darüber hinaus müsste mindestens eine angemessene Verzinsung des Eigenkapitals möglich sein.

Mit der Kennzahl „Relative Faktorentlohnung“ lässt sich prüfen, inwieweit mit dem Betriebseinkommen (Ordentliches Ergebnis zzgl. Pacht-, Zins- und Personalaufwand) die eingesetzten eigenen und fremden Faktoren Boden, Kapital und Arbeit entlohnt werden können. In den HE/ABL fehlen im Durchschnitt der Jahre 8 % des Betriebseinkommens zur Faktorentlohnung. Hier wirkt sich offensichtlich das hohe gebundene Eigenkapital (Bodenpreise) nachteilig aus. Die ausreichende Faktorentlohnung in den HE/NBL von 115 % und in den JP von 105 % dürfte durch die geringere Kapitalbindung verursacht worden sein. Ohne Direktzahlungen sinkt die Faktorentlohnung in allen Betriebsgruppen auf ein ungenügendes Niveau zwischen 73 % in den HE/ABL und 90 % in den HE/NBL.

FAZIT

Die Auswertung hat gezeigt, dass die Veredlungsbetriebe im Westen ein um 5 % höheres Jahreseinkommen als ihre Ostkollegen erwirtschaften. Wegen der vom Wettbewerb um den Boden getriebenen höheren Kapitalbindung reicht dieser Vorteil jedoch nicht für eine angemessene Faktorentlohnung aus. Im Mittel der Jahre sind auch die Gruppen der Veredlungsbetriebe in unterschiedlichem Maß auf die Einkommensstützung durch Direktzahlungen angewiesen. In Tiefpreisphasen tragen diese zur Existenzsicherung bei.

Da eine weitere Umverteilung von Mitteln der Ersten Säule in Agrar-Umweltprogramme nicht zu vermeiden ist, sollten die Förderrichtlinien eine faire Teilhabe der Landwirte ohne Einkommensverluste ermöglichen. Dieser Grundsatz verdient in der gerade laufenden Vorbereitung der neuen Förderperiode der GAP besondere Beachtung.